Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Uno de los factores que ha permitido mantener la estabilidad macroeconómica durante los años 90, ha sido el mantener niveles de déficit fiscal relativamente bajo control. Sin embargo, a partir de 1999, el balance fiscal ha sido afectado por factores cíclicos exógenos al manejo de la política fiscal, que han contribuido a incrementar significativamente el déficit fiscal, o a revertirlo y generar un superávit como el observado en 2006. Por supuesto han existido otros factores, como la reforma de pensiones o el congelamiento de los precios internos de los carburantes, que han contribuido a aumentar el déficit, pero éstos son claramente atribuibles al manejo fiscal.

Uno de los factores que ha permitido mantener la estabilidad macroeconómica durante los años 90, ha sido el mantener niveles de déficit fiscal relativamente bajo control. Sin embargo, a partir de 1999, el balance fiscal ha sido afectado por factores cíclicos exógenos al manejo de la política fiscal, que han contribuido a incrementar significativamente el déficit fiscal, o a revertirlo y generar un superávit como el observado en 2006. Por supuesto han existido otros factores, como la reforma de pensiones o el congelamiento de los precios internos de los carburantes, que han contribuido a aumentar el déficit, pero éstos son claramente atribuibles al manejo fiscal.

Los factores cíclicos más importantes que han incidido sobre el déficit han sido dos:

- La desaceleración de la actividad económica ocurrida a partir de 1999, la que ha incidido sobre una significativamente menor recaudación de impuestos. La recaudación impositiva es muy elástica a las variaciones de la actividad económica, y por lo tanto un mayor o menor crecimiento del PIB incide más que proporcionalmente sobre la recaudación de impuestos.

- El gran incremento observado en el precio internacional del petróleo, lo que se ha traducido en mayores precios para el gas exportado, incidiendo en un aumento en las recaudaciones por concepto de regalías e IDH. Obviamente la creación del IDH en 2005 es atribuible a decisiones de política y no a factores cíclicos, pero parte del incremento de estos ingresos ocurrido en 2006 con relación a 2005, se debieron al efecto de precios más altos.

| Figura 1: Balance Fiscal del SPNF: Observado y Estructural (porcentaje del PIB) |

|

Existen metodologías que permiten calcular y separar los efectos de estos factores cíclicos sobre el balance fiscal, y obtener un balance que es atribuible exclusivamente al manejo de la política fiscal. Este es el caso del Balance Estructural (BE), que en forma muy simple vendría a ser el balance que hubiera existido si el nivel de actividad económica se hubiera situado en su trayectoria de tendencia de largo plazo, y si el precio del gas natural, para el caso específico de Bolivia, hubiera sido igual al precio de largo plazo de esta materia prima en los mercados internacionales, abstrayendo los factores cíclicos que inciden sobre las finanzas públicas.

Al aplicar la metodología del Balance Estructural a las cuentas fiscales del SPNF boliviano para el período 1990-2006, observamos que no existió una diferencia significativa entre el balance observado y el estructural entre 1990 y 1997 (1). Esto se debió a que durante este período, tanto el crecimiento del PIB como el precio internacional de los hidrocarburos se mantuvieron en sus niveles de tendencia de largo plazo.

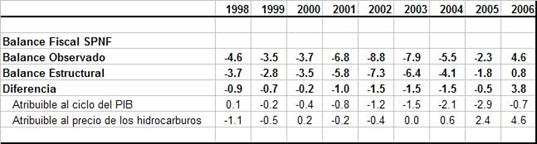

Sin embargo, a partir de 1998 se observa una deviación significativa entre estos dos indicadores. En 1998 se tuvo un déficit de 4,6% del PIB, de los cuales 0,9% pueden ser atribuibles a factores cíclicos (ver Cuadro 1). La caída del precio de los hidrocarburos observada en ese año explica prácticamente todo este efecto cíclico. A partir de 1999 la desaceleración del crecimiento del PIB se constituye en el factor cíclico que más contribuyó a incrementar el déficit fiscal del SPNF, incrementándose este efecto a medida que el PIB observado se separaba cada vez más del PIB de tendencia, debido a las bajas tasas de crecimiento. En 2005 el efecto del menor crecimiento económico sobre el déficit llegó a ser de 2,9% del PIB.

Con excepción del año 2000, cuando se tuvo un repunte en el precio del petróleo, entre 1999 y 2002 el ciclo bajo del precio del petróleo contribuyó a incrementar el déficit del SPNF, aunque en menor medida que el efecto cíclico del PIB.

| Cuadro 1: Balance Estructural del SPNF (porcentaje del PIB) |

|

A partir de 2004 se inicia el repunte del precio internacional del petróleo, por lo que se empieza a observar un efecto crecientemente positivo de esta tendencia sobre las finanzas del SPNF, que en 2006 llega a ser de 4,6% del PIB. Este efecto contribuyó en forma fundamental a reducir el déficit fiscal en una primera instancia y a transformarlo en el superávit de 2006. En 2006, la recuperación en la tasa de crecimiento económico también contribuyó a reducir la incidencia negativa que el menor ritmo de actividad económica estaba teniendo sobre el balance fiscal.

Existen usos prácticos del concepto del Balance Estructural. Este por ejemplo, es crecientemente utilizado para fijar una regla de disciplina fiscal, que permita mantener los equilibrios fiscales y garantizar la sostenibilidad de las finanzas del sector público. La meta del Balance Estructural aparece como la mejor alternativa de regla fiscal, ya que otorga a la política fiscal un papel anti-cíclico, buscando que la economía tenga un crecimiento estable a través del tiempo y reduciendo el efecto negativo que tienen los ciclos económicos, donde existen períodos de altas tasas de crecimiento, seguidos por caídas en el producto.

Son varios los países que aplican esta metodología (2) y consiste en elaborar el Presupuesto del Sector Público, de forma tal que el nivel del gasto crezca en función del crecimiento de tendencia del PIB, o en función del precio de largo plazo de alguna materia prima, cuya actividad contribuya en forma significativa a los ingresos del sector público, como es el caso del gas natural en la economía boliviana. De esta forma, el gasto público actúa como estabilizador automático, evitando que el gasto se sobre-expanda en periodos de crecimiento alto o de precios altos del gas natural, y que se contraiga en períodos bajos del ciclo del producto o de precios bajos del gas.

La aplicación de esta metodología presupuestaria permite generar superávits fiscales en períodos de auge económico o de precios altos, pudiendo estos excedentes ser utilizados de dos maneras: i) para reducir la deuda pública, que a su vez disminuirá el pago de intereses, generando una mayor margen fiscal, y/o ii) para crear fondos de estabilización, los cuales pueden ser utilizados posteriormente para financiar un mayor déficit en períodos bajos del ciclo económico, o de precios bajos.

(*) Researcher, Institute for Advanced Development Studies, La Paz, Bolivia. The author happily receives comments at the following e-mail: lcjemio@grupointegral.bo.

(1) Jemio, L.C. (2004) «Bolivia: Del Ajuste Fiscal a las Políticas Contracíclicas. La Agenda Fiscal Necesaria», en Sostenibilidad Fiscal en la Región Andina, Corporación Andina de Fomento, Caracas, Julio 2004.

(2) Para el caso de Chile, ver: Marcel M., M. Tokman, R. Valdés & P. Benavides (2001) «Balance Estructural del Gobierno Central, Metodología y Estimaciones para Chile: 1987-2000.» Estudios de Finanzas Públicas, Gobierno de Chile, Ministerio de Hacienda, Dirección de Presupuestos.

Artículos del Autor