Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Por: Beatriz Muriel H.* y Leonardo Betanzos S. **

La economía boliviana está siendo gravemente afectada por los múltiples bloqueos que comenzaron a inicios de mayo; con la destrucción de la riqueza, la caída de los ingresos laborales reales y de las utilidades de diversas empresas, el aumento de la pobreza y, aún más crítico, la mayor desconfianza para realizar inversiones –i.e. afectando el crecimiento en el futuro-. Este escenario se asemeja, en alguna medida, al periodo de cuarentena establecido a finales de marzo del año 2020 en el país, a raíz de la pandemia Covid-19; donde la interacción entre oferentes y demandantes –i.e. los mercados- fue quebrada. Con todo, durante la cuarentena no se observó la destrucción de los bienes públicos ni el bloqueo a los bienes de consumo esenciales.

Sin duda, a medida que vayan saliendo los datos socioeconómicos, será posible evaluar de mejor manera las afectaciones señaladas. Este artículo se enfoca simplemente en el análisis de la caída de los ingresos laborales reales de trabajadora de las ciudades principales –i.e. manteniendo todo lo demás constante–. Para esto se utiliza la última Encuesta Continua de Empleo (ECE), del tercer trimestre de 2025, y se supone que el ingreso laboral nominal no varía durante septiembre de 2025 a mayo de 2026; incrementándose en un 20% desde enero de 2026 solamente para los obreros del sector formal que perciben un salario mínimo. Estos ingresos son convertidos a valores reales utilizando el IPC (Índice de Precios al Consumidor) de acuerdo con las ciudades correspondientes. Este supuesto es razonable en el escenario de recesión económica boliviana; aunque optimista en el contexto de los conflictos sociopolíticos actuales.

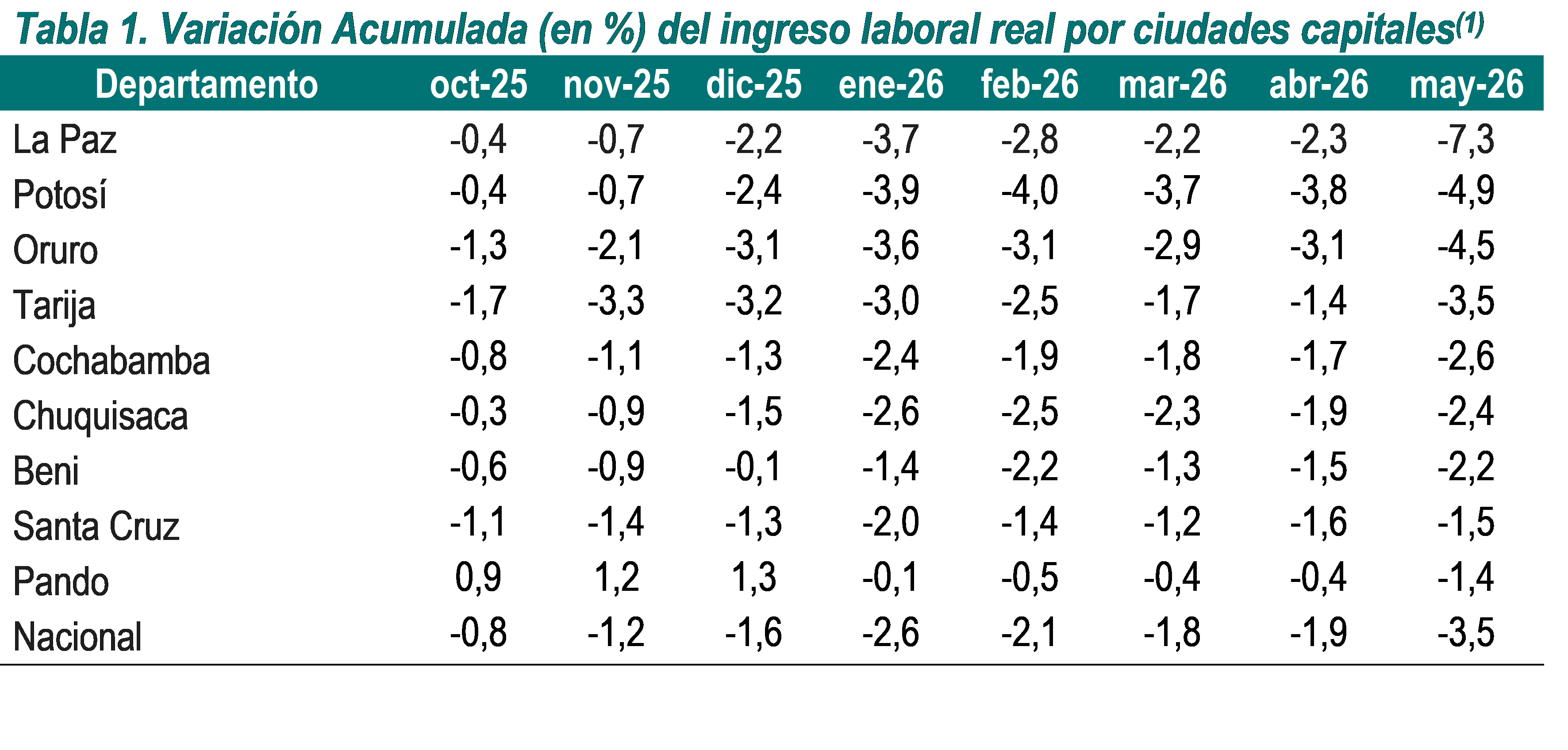

La Tabla 1 presenta las variaciones acumuladas mensuales, ordenadas de mayor a menor caída. Cabe notar inicialmente que el incremento del salario mínimo no tuvo impacto importante en la tendencia de la caída de los ingresos; lo cual se debe a que son pocos los que cuentan con un empleo formal en el sector privado –menos del 10% de la población ocupada–, y, dentro de este nicho de trabajadores, no todos perciben un salario mínimo.

Fuente: Elaboración propia con base en la ECE III-2025 y el IPC (Instituto Nacional de Estadística).

Nota: (1) Incluyen zonas periurbanas. Los ingresos corresponden a la ocupación principal.

A nivel nacional, los trabajadores son afectados por un menor poder adquisitivo por la inflación: los ingresos reales caen en -3,5% entre septiembre de 2025 y mayo de 2026. Resaltan La Paz, Potosí y Oruro con las mayores afectaciones; mientras que Pando, Beni y Santa Cruz son los menos perjudicados.

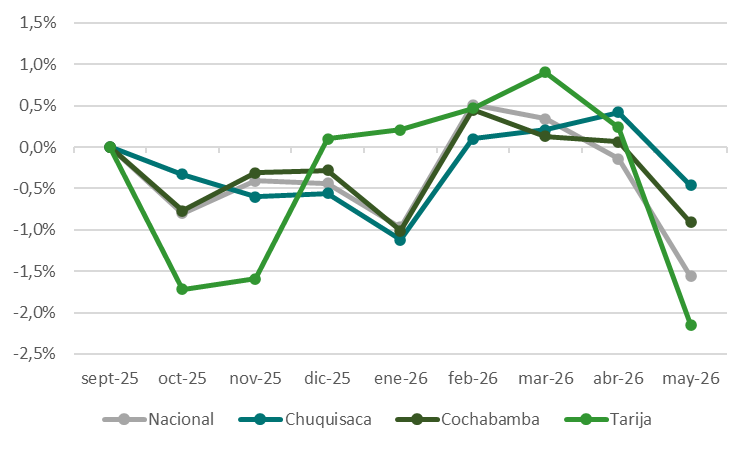

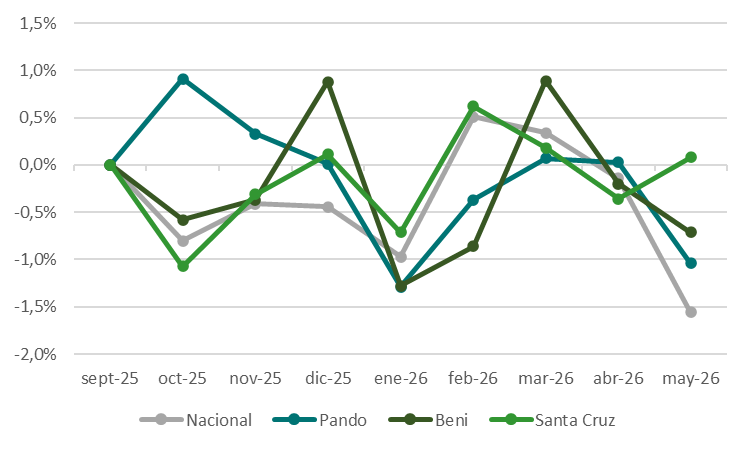

El Gráfico 1 presenta la variación mensual del ingreso laboral real por zonas geográficas, además del promedio nacional. Entre abril y mayo del 2026, los bloqueos ocasionaron una pérdida significativa de los ingresos reales (-1,6%). En el Altiplano, La Paz sufrió la caída más severa, del -5,1%.

Gráfico 1. Variación mensual del ingreso laboral real para ciudades capitales(1)

CIUDADES DEL ALTIPLANO

CIUDADES DE LOS LLANOS

CIUDADES DE LOS VALLES

| Fuente: Elaboración propia con base en la ECE III-2025 y el IPC (Instituto Nacional de Estadística).

Nota: (1) Incluyen zonas periurbanas. |

En contraste, en los Llanos; Pando y Beni presentan menores disminuciones en sus ingresos reales (-1,0% y -0,7% respectivamente) más bajos que el promedio nacional. Inclusive en Santa Cruz los ingresos aumentan en 0,1% como resultado de una deflación –dada la sobreoferta de productos que no encuentra su demanda por los bloqueos-.

Por último, en la región de los Valles; Chuquisaca y Cochabamba tienen caídas menores al promedio nacional, de -0,5% y -0,9% respectivamente. Sin embargo, en Tarija los ingresos cayeron en un porcentaje más alto al nacional (-2,2%), lo que se explica principalmente por el encarecimiento de los productos alimenticios (5,7%) teniendo que enfrentar alrededor de 20 bloqueos.

En resumen, este primer ejercicio explicita la disminución de los ingresos laborales reales debido al aumento de los precios. Este escenario de deterioro es, sin duda, optimista; considerando que los mercados se deprimieron, afectando fuertemente la dinámica económica.

Bajo la información analizada, resulta particularmente paradójico que uno de los principales grupos responsables de los bloqueos sea el sindicato de trabajadores; una organización que, en teoría, debería velar por el bienestar de ellos. Lejos de cumplir ese propósito, estas acciones están contribuyendo a la destrucción de ingresos laborales, al deterioro de las condiciones de vida de miles de familias y a la profundización de la recesión económica. En los hechos, los costos de los bloqueos recaen principalmente sobre los propios trabajadores, especialmente aquellos más vulnerables, cuyos ingresos dependen de la continuidad de sus actividades productivas y comerciales.

____________________________________________________

* Directora Ejecutiva e Investigadora Senior de INESAD, bmuriel@inesad.edu.bo

* * Asistente de investigación de INESAD, lbetanzos@inesad.edu.bo

Los puntos de vista expresados en el blog son de responsabilidad de los autores y no necesariamente reflejan la posición de sus instituciones o de INESAD.