Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Por: Javier Aliaga Lordemann*

Más de 40 días de sufrimiento

Los bloqueos comenzaron a inicios de mayo, en medio de una crisis social marcada por reclamos sobre costo de vida, salarios, combustibles, educación, etc. Con el paso de los días, la protesta escaló a cortes de ruta en varios departamentos y terminó afectando el aprovisionamiento de alimentos, combustibles, transporte y atención médica. Pero antes de hablar de impacto económicos, ante todo hay que reconocer el costo humano: personas fallecidas, transportistas varados, familias angustiadas, pacientes en riesgo, trabajadores sin ingreso diario, productores perdiendo mercadería y episodios de violencia. Esa dimensión es una tragedia que no se puede medir; por eso aquí nos enfocamos en medir el costo económico del bloqueo y sus consecuencias “el día después”.

Cuando se bloquea una carretera, no solo se detiene el tráfico; también se detiene una parte de la economía que depende de esa ruta. En Bolivia, como lo sabemos todos, un bloqueo puede convertirse rápidamente en un problema económico nacional. La carretera sigue existiendo, con algunos raspones – igual las ciudades – pero lo importante es que estas dejan de prestar su servicio económico, que es principalmente la conectividad. Estimamos que el costo económico de los bloqueos podría superar los US$ 2,207 millones durante esto largo período de más de 40 días de sufrimiento y contando, a continuación, justificamos detalladamente el porqué.

¿Cuáles son sus mecanismos de transmisión?

El impacto de un bloqueo se transmite por varias vías. La primera es la producción: una planta, un mercado o un productor pueden estar listos para operar, pero si no llegan trabajadores, combustible o insumos, la actividad cae. La segunda es el consumo: si llegan menos productos a las ciudades, los precios suben y los hogares pierden poder de compra. La tercera es la logística: cada hora de espera de un camión tiene costo. La cuarta es el empleo: muchos trabajadores viven del ingreso diario. La quinta es la riqueza: los inventarios perecederos, el capital de trabajo y la confianza comercial pueden perderse de manera permanente. La sexta vía es la productividad: aunque algunas personas y empresas logren seguir trabajando, lo hacen peor y más lento.

| Costo económico ≈ producción que no se genera + consumo que se encarece + logística que se rompe + ingresos laborales que se pierden + riqueza que se deteriora + efectos en la cadena de valor + pérdida de productividad |

La “criticidad” pesa más que el número de bloqueos

Contar puntos de bloqueo ayuda, pero no basta. Tres bloqueos ubicados en corredores troncales pueden hacer más daño que veinte bloqueos en rutas secundarias. Lo decisivo es la criticidad de la ruta: cuánto flujo mueve, qué valor económico transporta, si conecta regiones productivas con mercados, si permite el paso de combustible o alimentos, y si existen rutas alternativas razonables. Mientras menor sea la capacidad de desvío, más alta la criticidad.

| Impacto económico de una ruta bloqueada ≈ duración del cierre × criticidad de la ruta × PIB expuesto × capacidad de desvío. |

Por eso, un corte en un eje que conecta La Paz, Oruro, Cochabamba y Santa Cruz puede afectar alimentos, combustibles, transporte interdepartamental, comercio y producción al mismo tiempo. Por ejemplo, Cochabamba, pesa por su PIB departamental y su función como nodo entre occidente y oriente. La Paz pesa por su densidad urbana y abastecimiento. Santa Cruz pesa por su agroindustria, comercio y exportaciones. La ABC, informó como “pico” 103 puntos de bloqueo el 2 de junio de 2026 y 93 puntos en seis departamentos el 8 de junio. A partir de los 50 puntos de bloqueo el país entra en “criticidad máxima”, porque se afecta la red vial fundamental y accesos periféricos clave, se hace por capas. Bolivia vive un episodio, donde el 43% del tiempo de este conflicto se padeció estrés vial severo.

¿Cuál es el costo por el lado de la producción?

La pérdida de producción se aproxima mirando cuánto produce normalmente cada departamento por día y qué parte de esa actividad quedó afectada. Si un territorio genera valor todos los días y una fracción de su economía no puede operar por falta de movilidad, esa fracción se convierte en producción no realizada.

| Pérdida de PIB departamental ≈ PIB diario del departamento × días equivalentes de afectación × proporción de actividad afectada × criticidad logística. |

¿Cuál es el costo por el lado del consumo?

El consumidor es uno de los grandes afectados: cuando los bloqueos reducen la llegada de alimentos o combustibles, la oferta disponible cae; las familias siguen necesitando comprar, los precios suben y las personas pierden tiempo en colas. El costo no es solo pagar más; incluye consumir menos, buscar productos o cambiar alimentos frescos por alternativas más caras o de menor calidad, y también la muy olvidada pérdida de productividad laboral.

| Sobrecosto de hogares ≈ cantidad comprada durante el bloqueo × diferencia entre precio durante el bloqueo y precio normal + pérdida por productividad. |

Inflación: el canal que sienten todos los hogares: La inflación aparece cuando el bloqueo se transforma en escasez. Una ciudad puede tener demanda estable, pero si entran menos verduras, carne, pollo, frutas o combustible, el precio sube. El efecto puede ser temporal, pero en este caso tenemos al menos un 43% de criticidad máxima; reduciendo el poder adquisitivo, y muchos hogares están des acumulando sus ahorros. Además, si transportar cuesta más, no hay gasolina y hay especulación, también sube mucho más el precio final de otros bienes, por eso muchos proponen programas de alivio, reprogramaciones financieras, refinanciación, etc., nada de eso es gratis.

El dato duro es que durante mayo el IPC nacional subió 2,13% en un solo mes, la inflación acumulada llegó a 2,62% y la interanual alcanzó 12,51%. El golpe fue más fuerte en La Paz-El Alto, donde los precios subieron 5,41%, reflejando la presión de los bloqueos sobre alimentos, transporte y abastecimiento. Por eso el daño se ve en la producción perdida y en el bolsillo de las familias. Para junio esperamos más de lo mismo, pero sobre una base más deteriorada.

La pérdida de productividad es uno de los costos más silenciosos del bloqueo

El bloqueo también le roba tiempo productivo a la gente. Solo en La Paz, la población económicamente activa puede aproximarse en 1,3 millones de personas. Si cada una pierde entre una y dos horas diarias en transporte más lento, filas, búsqueda de alimentos o combustible y reprogramación de actividades, en más de 40 días se acumulan entre 52 y 104 millones de horas perdidas. Valorar ese tiempo no es sencillo: en el caso de un trabajador formal, muchas veces quien absorbe la pérdida inmediata no es el trabajador -que puede seguir recibiendo su salario- sino la empresa, porque paga horas menos productivas, entregas retrasadas, turnos incompletos o tareas que se hacen más lentamente; es decir, el efecto puede ser mayor que solo monetizar horas perdidas de trabajo. Esa referencia horaria puede ubicarse cerca de una fracción del salario mínimo horario, unos Bs 10-13 por hora. En cambio, para trabajadores informales, independientes o de bajos ingresos, donde el tiempo perdido sí suele traducirse directamente en menor ingreso diario, una referencia más prudente puede ser Bs 5 por hora. Con ese valor conservador, la pérdida estaría entre Bs 260 millones y Bs 520 millones, es decir, entre US$ 37 -75 millones, equivalentes a US$ 0,9 – 1,9 millones por día y cerca de 0,08% a 0,16% del PIB anual. Esta es obviamente una aproximación gruesa, pero es un intento de mostrar algo importante: aun cuando la economía no se detiene por completo, millones de pequeñas pérdidas de tiempo terminan convirtiéndose en una pérdida real inmensa de productividad, en un país con baja productividad laboral.

Vamos a lo concreto: ¿Cuánto costará este bloqueo?

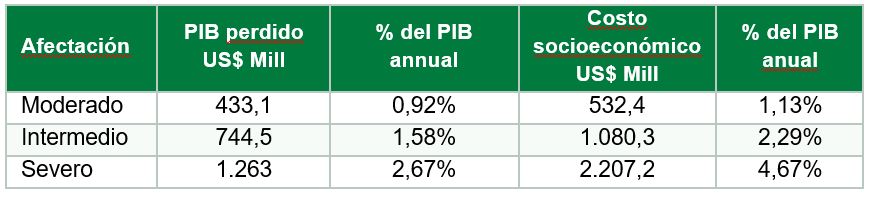

Calculando “bastantes” cosas: la tabla muestra tres niveles de afectación: moderado, intermedio y severo. Un impacto moderado podría darse con pocos días de bloqueo y cortes parciales; pero cuando la interrupción supera los 40 días, afecta varios departamentos, presiona el abastecimiento y golpea precios, producción y empleo, ya no estamos ante un caso moderado. Por la duración y la intensidad observadas, Bolivia se ubica entre el rango intermedio a severo: no toda la economía se detuvo, pero la red vial quedó lo suficientemente comprometida como para generar pérdidas grandes, daños difíciles de recuperar y destrucción de empleo y riqueza (Véase, Tabla 1).

Tabla 1: Costo económico total del bloqueo (sin pérdidas de productividad)

Fuente: Elaboración propia

Veamos el escenario intermedio: la pérdida no se distribuye de forma uniforme, tiene peso geográfico. La Paz concentra una pérdida directa estimada de US$ 239,1 millones, porque combina tamaño económico, concentración urbana y fuerte presión sobre abastecimiento, combustibles y servicios. Cochabamba registra una pérdida de US$ 211,5 millones, no solo por su actividad interna, sino porque funciona como nodo logístico nacional entre occidente y oriente. Santa Cruz muestra una pérdida estimada de US$ 101,3 millones: aunque la afectación directa puede ser menor, su peso agroindustrial, comercial y exportador hace que cualquier interrupción tenga un costo elevado. Finalmente, Oruro, Potosí y Chuquisaca, suman cerca de US$ 192,7 millones, por su importancia en tránsito, minería, etc.

En Bolivia, no es novedad que una parte importante de los ingresos depende del día trabajado. Si el bloqueo se prolonga, las empresas empiezan a consumir capital de trabajo, postergar pagos, reducir personal o cerrar temporalmente. La destrucción de riqueza es todavía más seria: una venta perdida puede recuperarse después, pero un inventario de alimentos dañado no. Tampoco se recupera fácilmente la confianza de un cliente.

Por eso el costo socioeconómico de la Tabla 1, mira más allá del flujo diario y toma en cuenta inventarios, liquidez, activos, etc. En orden de magnitud: pensemos que antes de la nivelación de precios a los carburantes, la subvención a la gasolina y diesel era de unos US$ 2.912 millones; en magnitud la pérdida económica total del bloqueo podría ser más de 75% de este subsidio. En otras palabras, en pocas semanas de bloqueo Bolivia habría perdido hasta tres cuartas partes de lo que gastaba en todo un año para subsidiar combustibles.

¿Cómo sería el día después que el bloqueo termine?

El conflicto aún no ha terminado y cada día adicional sigue aumentando la factura. El daño directo crece de forma casi lineal: una economía que deja de producir alrededor de US$ 29 millones por día; en 50 días perderíamos unos US$ 150 millones más, y así según cuanto se tarde. Pero el daño “indirecto” no crece igual: se acumula, se retroalimenta, se amplifica y puede llegar por masa crítica a un punto de quiebre, ese es el verdadero peligro.

Sun Tzu en El Arte de la Guerra decía: “una guerra prolongada termina destruyendo la victoria” y “el supremo arte es someter al enemigo sin luchar”; no pienso que seamos enemigos; pero sí que apostar por el desgaste “podría” producir una victoria con un amargo sabor a derrota: debilidad institucional, conflictos periódicos, reformas postergadas y una economía en colapso; este es un conflicto que se podía gestionar antes que empiece. La pregunta es: después que este conflicto pase, pensemos dirimido por cansancio ¿qué impide que en el próximo volvamos a parar el país otros 30 o 40 días? Porque plata para bloquear parece que hay, normalizar esta estrategia de desgaste puede resultar fatal.

También la filosofía oriental recomienda “no revivir un Dragón dormido” ni “multiplicar los enemigos en tiempo de guerra”, hablo de una COB sin rumbo – revivida como Lazaro, o de un Evo Morales marginado, que despotrica a los cuatro vientos; o de una oposición que se la pensará dos veces antes de volver apoyar medidas que no llegan nunca.

Después de farrearnos el país 20 años, viene la resaca, al despertar nos damos cuenta: que el Estado rentista ya no existe. Pero “intereses” incapaces de aceptar esa realidad, quieren seguir intentando exprimir las ubres de una vaca famélica a punto de morir, y sin ideas claras de cómo “hacer otra cosa distinta a lo que ya se ha hecho por décadas”. En esa ruta el “poder constituido” y la democracia se vuelven un pálido reflejo de lo que deberían ser; y no tengo claro quiénes son los que realmente se están enfrentado tras bambalinas.

Ese es el triste legado de una economía rentista del gas, que termino desindustrializando Bolivia: vivimos los síntomas, y como respuesta a esta desazón, salimos a bloquear el país hasta las últimas consecuencias, con gallos, pollos y chivos, que se transforman en cosas raras que no entendemos, como si fuera un cuento de ficciones demenciales, digno del gran escritor Jorge Luis Borges.

—————————————————————-

* Investigador Senior asociado de INESAD, jaliaga@inesad.edu.bo

Los puntos de vista expresados en el blog son de responsabilidad de los autores y no necesariamente reflejan la posición de sus instituciones o de INESAD.