Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Por: Javier Aliaga Lordemann*

La unificación cambiaria en Bolivia no debe leerse solo como una corrección del precio del dólar. Es, también, el inicio de una nueva fase de ajuste macrofinanciero. El país llega a este punto después de semanas de bloqueos, inflación acumulada, pérdida de ingresos reales, recesión, escasez de divisas, presión sobre combustibles y una confianza económica muy deteriorada. Por eso, aunque la medida es necesaria para reducir distorsiones, no ocurre en condiciones normales.

El aspecto positivo de la unificación es que empieza a desmontar una ficción. Un dólar oficial bajo puede sostenerse un tiempo si existen reservas, confianza y capacidad de intervención. Pero el problema es que unificar el precio no equivale a crear dólares. El BCB (Banco Central de Bolivia) puede publicar un valor referencial más realista y permitir un spread formal para las operaciones bancarias, pero si no hay volumen suficiente de divisas, la unificación queda incompleta; a no ser que efectivamente se mantenga un tipo de cambio oficial que se ajuste al precio del mercado. La economía tiene un nuevo precio, pero sigue enfrentando escasez.

El riesgo central es que las reservas internacionales netas (RIN) pueden haber mejorado por el aumento del valor del oro y por la emisión de bonos soberanos, pero las reservas líquidas siguen siendo muy limitadas. Por eso, el mercado mira el número total de las RIN; liquidez de dólares en bancos, comercio exterior y pagos. La emisión de bonos soberanos por US$ 1.000 millones dio oxígeno, pero no resolvió el problema estructural. Es cierto que esos recursos permiten mejorar caja, fortalecer expectativas y ganar tiempo. Pero fueron emitidos a una tasa de 9,45% anual y a cinco años, lo que significa que el país compró liquidez cara. Esperamos que esos recursos sirvan como puente hacia un acuerdo con el FMI (Fondo Monetario Internacional), una normalización de combustibles, una reducción del déficit y una reconstrucción gradual de reservas líquidas. Pero si se consumen en pagar atrasos, sostener importaciones, cubrir deuda flotante de combustibles, etc., el alivio puede evaporarse.

El riesgo macro más inmediato es que el ajuste se exprese menos como una gran devaluación visible y más como inflación, tasas altas y restricción crediticia. Bolivia ya venía con inflación importante en mayo, donde la inflación interanual llegó a 12,51%. Eso ocurrió antes de que todos los efectos del nuevo régimen cambiario se transmitan plenamente a precios. Además, la economía sale de bloqueos con inventarios dañados, costos logísticos altos y necesidad de recomponer mercadería. Cuando las empresas vuelven a operar, no solo venden lo que tienen; deben reponer inventarios al nuevo costo: no saben si el dólar se estabilizará o subirá a Bs 11 o volverá a abrir brecha, por eso podrían fijar precios de forma preventiva.

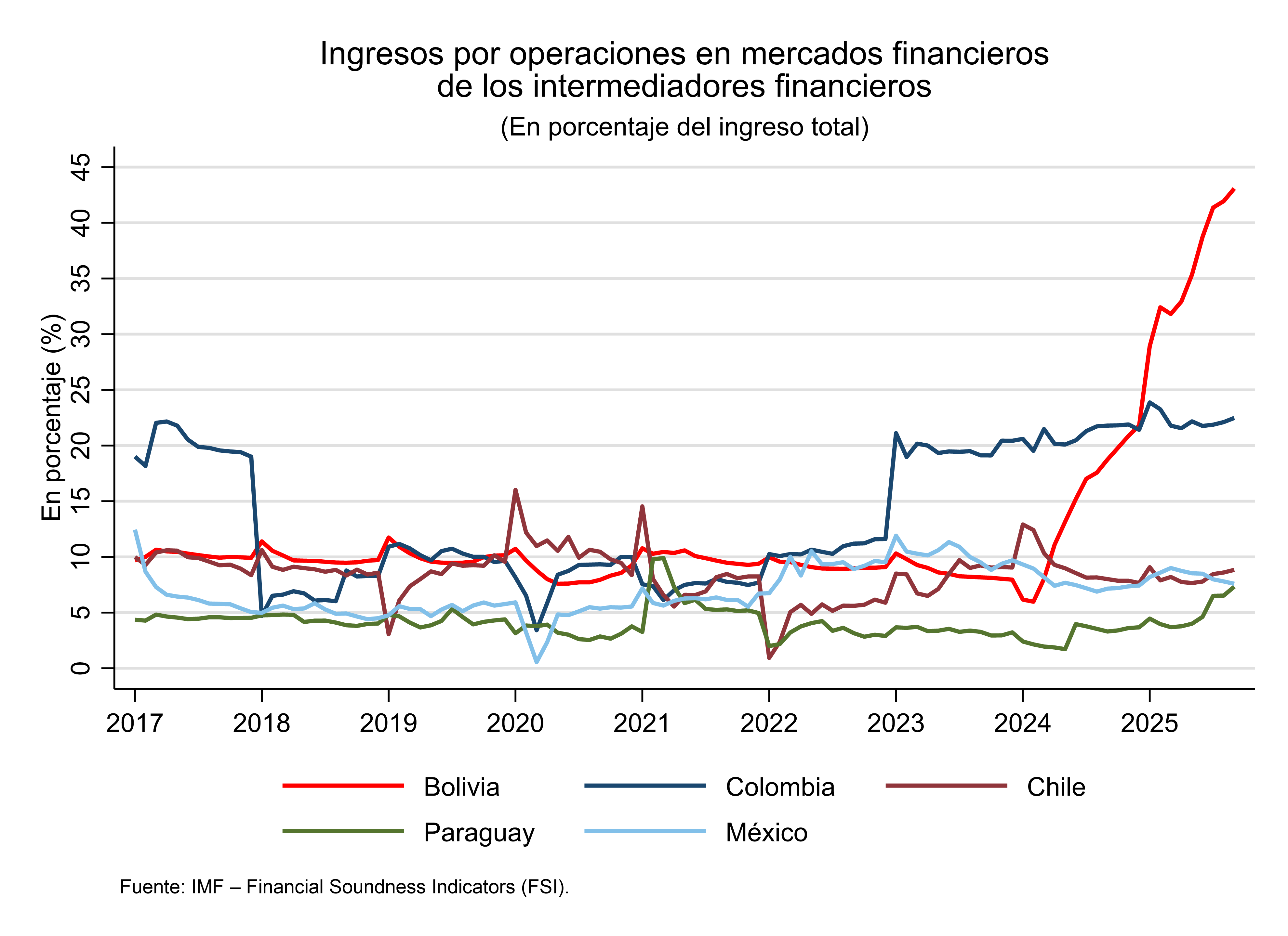

En ese contexto, el sistema bancario puede ser un canal muy importante del ajuste. Antes de la unificación, el spread oficial era bajo: aproximadamente Bs 6,86 para compra y Bs 6,96 para venta, es decir, Bs 0,10. Con el nuevo esquema, los valores referenciales recientes se ubicaron cerca de Bs 9,73 para compra y Bs 9,96 para venta, es decir, un spread formal de Bs 0,20. A primera vista, el spread formal se duplicó. Pero esa comparación es engañosa: durante la crisis cambiaria, la rentabilidad bancaria no dependía solo del spread oficial. Dependía de todo un ecosistema de escasez: brecha entre dólar oficial y paralelo, operaciones de comercio exterior, transferencias, comisiones, priorización de clientes, acceso a corresponsales y administración de liquidez. En pocas palabras los bancos tenían un mecanismo de apropiación de una “renta” cambiaria.

Ese es el verdadero cambio de modelo; porque: si la unificación funciona y reduce la brecha entre el dólar oficial, bancario y paralelo, una parte de la renta cambiaria extraordinaria de los bancos tendería a caer. El spread formal puede ser más alto, pero la ganancia efectiva por arbitraje y escasez podría ser menor. Antes, en un mercado racionado, el poder estaba en tener acceso a dólares, procesar pagos externos, aprobar transferencias y decidir qué cliente podía operar. Ahora, si el mercado se normaliza, ese poder debería desplazarse hacia una intermediación más tradicional: prestar, captar depósitos, cobrar comisiones transparentes y administrar riesgo. Esa transición no significa que los bancos necesariamente pierdan; significa que buscarán mecanismos para transitar a un nuevo modelo macro financiero.

Las utilidades recientes de la banca muestran utilidades de Bs 3.827 millones a diciembre de 2025, junto con depósitos de Bs 240.136 millones, cartera de créditos de Bs 229.576 millones, mora de 3,0%, liquidez elevada y solvencia por encima de los mínimos regulatorios. Es decir, el sistema llegó al ajuste con balances relativamente fuertes. Pero parte importante de esa rentabilidad está asociada a condiciones extraordinarias: escasez de dólares, comisiones, comercio exterior restringido, servicios financieros vinculados a la brecha y operaciones no recurrentes. Es claro que, si esas fuentes se normalizan, las utilidades podrían bajar desde niveles récord.

La respuesta más probable es que los bancos busquen compensar la pérdida de renta cambiaria con mayor margen financiero. Eso significa tasas activas más altas, comisiones más relevantes, créditos más selectivos, mayores garantías, plazos más cortos y preferencia por clientes de menor riesgo. El BCB ya muestra tasas monetarias elevadas: reporto a 15 días en torno a 12,75%, adjudicaciones de valores a 273 días alrededor de 10,4% y crédito Fondo RAL (Requerimiento de Activos Líquidos) cerca de 12,95%. Ese entorno valida un repricing general del dinero. Si el costo de liquidez sube y el riesgo macro aumenta, los bancos tendrán argumentos para cobrar más por prestar. Desde la óptica bancaria es racional; desde la óptica productiva puede ser recesivo,

El dilema de depósitos también será central. En una economía con inflación y riesgo cambiario, el ahorrista compara su depósito en bolivianos con el dólar, con bienes durables, con activos reales o con la posibilidad de retirar liquidez. Si la tasa pasiva no compensa la inflación esperada y el riesgo de devaluación, los depósitos en moneda nacional pueden acortarse, exigir mayor rendimiento o buscar cobertura. Para retener depósitos, los bancos pueden subir tasas pasivas. Pero si suben tasas pasivas, necesitan subir tasas activas para defender su margen. Si suben tasas activas, aumenta el riesgo de mora. Y si aumenta la mora, los bancos restringen crédito. Así, la estabilización cambiaria puede llegar a convertirse en contracción financiera. En este sentido es recomendable trabajar un marco más flexible en la operatividad de los bancos, y evaluar medidas como, por ejemplo, liberar tasas fijas y poner bandas máxima y mínima para no afectar la intermediación. Las empresas salen de bloqueos con necesidad de capital de trabajo, no con exceso de liquidez. Necesitan reponer inventarios, pagar proveedores, importar insumos, cubrir salarios, normalizar transporte y financiar ventas en un mercado débil. Pero justo cuando más necesitan crédito, los bancos pueden volverse más defensivos. Los clientes grandes, con garantías reales o flujos en dólares probablemente mantendrán acceso. Las PyME, pequeños importadores, comercio, transporte, construcción y consumo durable enfrentarán condiciones más duras.

En un escenario optimista, la brecha cambiaria baja, el mercado formal gana volumen, los bancos pierden parte de la renta extraordinaria por escasez, pero compensan con más operaciones formales, comercio exterior normalizado y una intermediación más sana. Las utilidades bajan algo frente al récord, pero siguen sólidas. En el escenario intermedio, que parece el más probable, la banca mantiene rentabilidad mediante tasas, comisiones y selección crediticia, pero la economía real paga el costo con menor crédito, más concentración y recesión más larga. En el escenario adverso, la unificación no logra confianza, la brecha paralela reaparece, los depósitos se tensionan, la mora sube, las previsiones aumentan y las utilidades bancarias sí se deterioran.

La clave, entonces, no será mirar solo si los bancos ganan más o menos, sino de dónde vienen sus utilidades: una rentabilidad sana sostenida por la normalización de la economía, o una rentabilidad sostenida por tasas más altas, comisiones, restricción de crédito, etc.

—————————————————————-

* Investigador Senior asociado de INESAD, jaliaga@inesad.edu.bo

Los puntos de vista expresados en el blog son de responsabilidad de los autores y no necesariamente reflejan la posición de sus instituciones o de INESAD.

Fuente: elaborado con base en información del MEFP y BCB

Fuente: elaborado con base en información del MEFP y BCB