Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Por: Osvaldo Nina Baltazar*

La mora suele ser uno de los indicadores más utilizados para evaluar la salud del sistema financiero. Cuando aumenta, se interpreta como señal de deterioro en la capacidad de pago de los prestatarios; cuando disminuye, suele leerse como una mejora en la calidad de cartera. Sin embargo, esta interpretación no siempre es suficiente. En Bolivia, la evolución reciente del índice de morosidad muestra que, en ciertos contextos, la mora observada puede dejar de contar toda la historia.

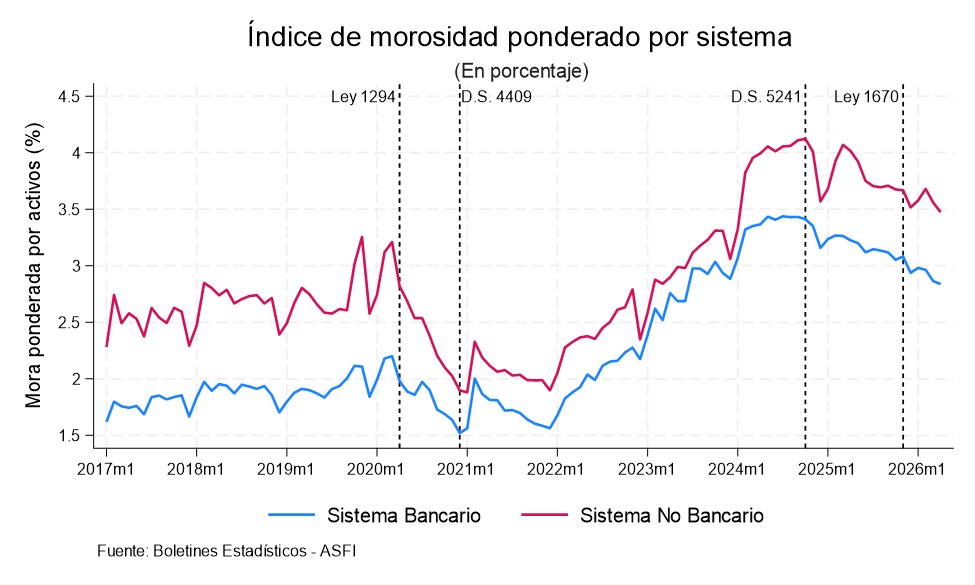

La grafica siguiente presenta el índice de morosidad ponderado por activos para el sistema bancario y el sistema no bancario entre 2017 y 2026. Antes de la pandemia, ambos sistemas mostraban una relativa estabilidad, aunque con niveles persistentemente más altos en el sistema no bancario. Esta diferencia es relevante: las entidades no bancarias suelen atender segmentos más vulnerables, con menor capacidad de absorción de shocks y mayor exposición a actividades pequeñas, familiares o informales.

El primer quiebre importante aparece en abril de 2020, con la Ley 1294, que introdujo el diferimiento de créditos durante la emergencia sanitaria. Desde entonces, la mora cae de forma marcada, especialmente entre 2020 y 2021. Esta reducción no necesariamente reflejó una mejora estructural de la cartera, sino el efecto de una medida extraordinaria: muchos créditos dejaron de registrar atraso porque sus pagos fueron legalmente postergados. En términos estadísticos, la mora disminuyó; en términos económicos, parte del riesgo quedó temporalmente oculto.

El segundo hito aparece con el Decreto Supremo 4409 y la posterior normativa de ASFI, que abrió la etapa de refinanciamiento y reprogramación de créditos diferidos. Desde enero de 2021, la política dejó de ser un diferimiento generalizado y pasó a un esquema de adecuación de condiciones de pago. Las entidades financieras comenzaron a modificar plazos, cronogramas y cuotas según la capacidad de pago de los prestatarios. Estas medidas ayudaron a evitar un deterioro abrupto de la cartera, pero también redujeron la capacidad de la mora para reflejar plenamente la fragilidad crediticia acumulada.

La gráfica muestra un punto de inflexión hacia fines de 2021 e inicios de 2022. Después de alcanzar niveles mínimos, la mora comienza a subir en ambos sistemas. Este comportamiento sugiere que los efectos del diferimiento y de las primeras reprogramaciones empezaron a agotarse. Los prestatarios volvieron gradualmente a enfrentar pagos efectivos y parte del riesgo contenido durante la pandemia comenzó a emerger. Desde 2022, la tendencia ascendente es clara y se profundiza en 2023 y 2024.

El tercer hito corresponde al Decreto Supremo 5241, emitido en 2024, que volvió a habilitar mecanismos de refinanciamiento y reprogramación para prestatarios afectados por conflictos sociales, eventos climáticos y deterioro económico. La gráfica muestra que, antes de esta medida, la mora ya había alcanzado niveles elevados, especialmente en el sistema no bancario. Luego se observa una moderación parcial, que podría estar asociada tanto a medidas regulatorias de alivio como a ajustes en la gestión crediticia de las entidades.

El nuevo Decreto Supremo 5630, promulgado recientemente, profundiza esta trayectoria. La norma busca aliviar a los deudores afectados por los actuales conflictos sociales, bloqueos y eventos adversos, permitiendo refinanciamientos, reprogramaciones, períodos de gracia y prórrogas. Desde una perspectiva social y económica, la medida puede ser necesaria: evita que hogares y unidades productivas temporalmente afectadas caigan de inmediato en incumplimiento. Sin embargo, desde la óptica de estabilidad financiera, también puede hacer más persistente la fragilidad crediticia. Si el problema de los deudores es transitorio, el alivio puede facilitar la recuperación; pero si el deterioro de ingresos es estructural, la medida puede trasladar el problema hacia adelante.

La principal lección es que la mora debe interpretarse con cautela. Una baja mora puede reflejar buen desempeño crediticio, pero también diferimientos, períodos de gracia, prórrogas, reprogramaciones o refinanciamientos. Por ello, en contextos de alivio regulatorio, el análisis de estabilidad financiera debe complementarse con indicadores de cartera reprogramada, cartera refinanciada, previsiones, cobertura, capital, liquidez, rentabilidad y medidas de fragilidad latente.

Bolivia muestra una paradoja relevante: las normas de alivio crediticio han contribuido a evitar un deterioro abrupto del sistema financiero, pero al mismo tiempo han hecho más difícil leer el verdadero riesgo detrás de la cartera. En ese sentido, la mora sigue siendo un indicador indispensable, pero ya no basta por sí sola. En tiempos de diferimientos y reprogramaciones recurrentes, la pregunta clave no es solo cuánto sube o baja la mora, sino cuánto riesgo permanece todavía fuera de la estadística visible.

____________________________________________________

* Investigador Senior de INESAD, onina@inesad.edu.bo

Los puntos de vista expresados en el blog son de responsabilidad de los autores y no necesariamente reflejan la posición de sus instituciones o de INESAD.