Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Por: Osvaldo Nina Baltazar*

Durante años, Bolivia pareció mantener una estabilidad financiera poco común en América Latina. La inflación permaneció relativamente controlada, el tipo de cambio se mantuvo fijo y el sistema bancario avanzó hacia una elevada bolivianización, con más del 95% de la cartera y los depósitos denominados en moneda nacional. Sin embargo, detrás de esta aparente estabilidad comenzaron a acumularse tensiones importantes: caída de reservas internacionales, escasez de dólares y expansión de un mercado paralelo de divisas que refleja crecientes desequilibrios cambiarios.

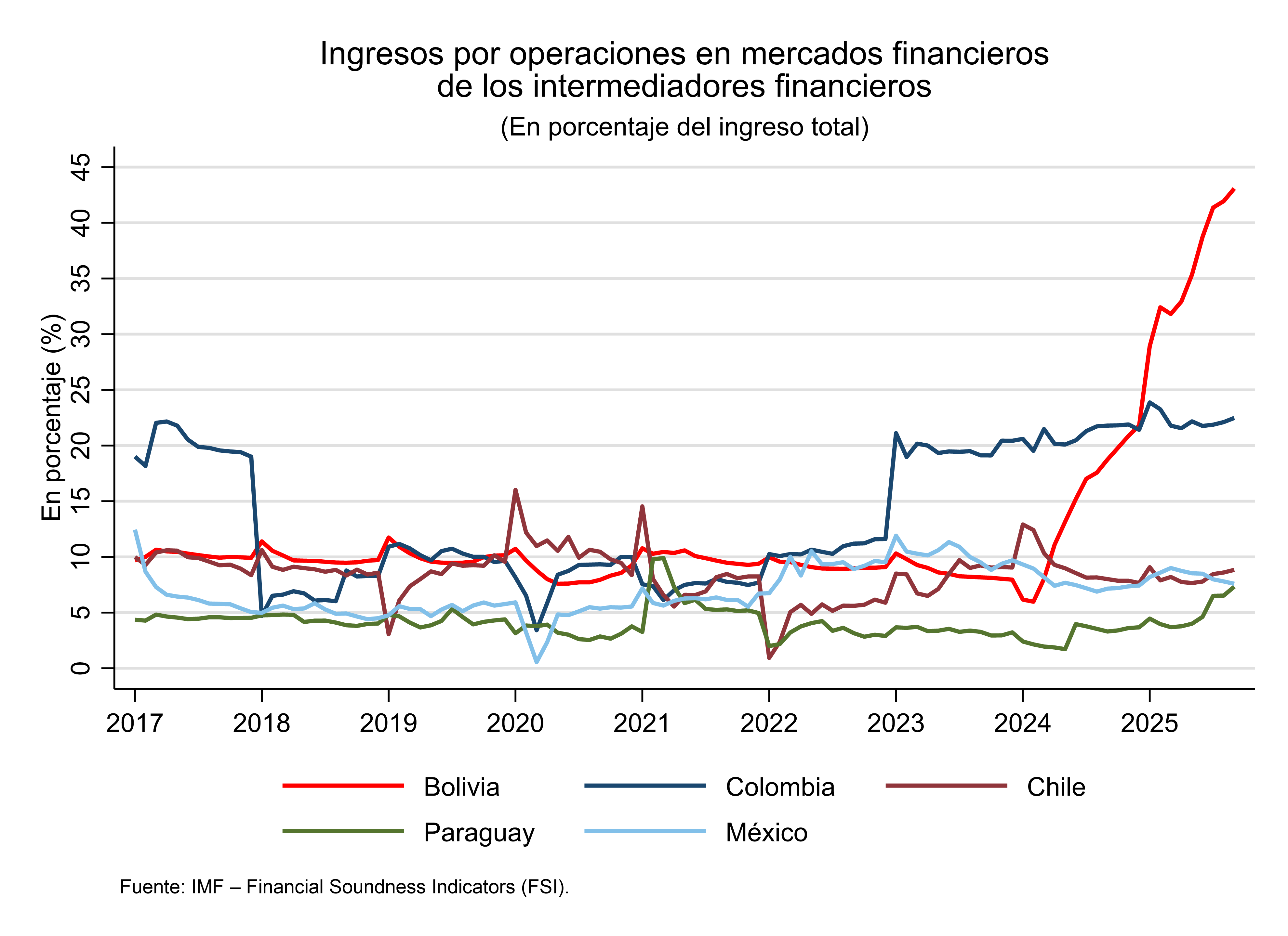

Un indicador de estabilidad financiera del Fondo Monetario Internacional (FMI) muestra hasta qué punto estas tensiones están modificando el comportamiento del sistema bancario boliviano. Desde 2024, los ingresos provenientes de operaciones en mercados financieros aumentaron abruptamente, pasando de niveles inferiores al 10% del ingreso total entre 2017 y 2023 a más del 40% en 2025, muy por encima de los registrados en otros países de la región.

A primera vista, el dato puede parecer técnico. En realidad, revela un cambio profundo en la estructura de rentabilidad bancaria. Tradicionalmente, los bancos generan utilidades mediante la intermediación financiera: captan depósitos y otorgan créditos obteniendo ingresos a partir del diferencial de tasas de interés. Pero las cifras recientes sugieren que las entidades bolivianas dependen cada vez más de operaciones financieras y cambiarias para sostener sus ganancias.

En Bolivia, estos ingresos no provienen principalmente de sofisticadas operaciones bursátiles típicas de economías con mercados financieros desarrollados. Más bien, parecen estar asociados a ganancias por operaciones de cambio y arbitraje, así como a operaciones vinculadas a moneda extranjera en un contexto de creciente escasez de dólares.

Aunque oficialmente Bolivia mantiene un régimen de tipo de cambio fijo, en la práctica la economía comenzó a operar bajo una dinámica más flexible. La dificultad para acceder a divisas impulsó la expansión de un mercado paralelo o “blue”, donde el tipo de cambio se determina por oferta y demanda. La diferencia entre el tipo de cambio oficial y el paralelo genera oportunidades de arbitraje financiero y modifica los incentivos de las entidades bancarias.

Lo más relevante es que este fenómeno ocurre a pesar de la elevada bolivianización del sistema financiero. A diferencia de crisis pasadas en América Latina, la vulnerabilidad actual no proviene principalmente de descalces cambiarios dentro de los balances bancarios. El problema parece encontrarse en otro lugar: la creciente dependencia de ingresos financieros más volátiles y menos recurrentes.

Las ganancias derivadas de operaciones cambiarias y financieras suelen depender de condiciones temporales del mercado, de expectativas sobre el tipo de cambio y de restricciones de liquidez. En periodos de tensión cambiaria, estas operaciones pueden resultar altamente rentables, pero también exponen al sistema financiero a mayores riesgos si las condiciones macroeconómicas empeoran o si las distorsiones cambiarias se profundizan.

El cambio observado podría reflejar además un debilitamiento gradual del negocio tradicional de intermediación. La desaceleración económica, la menor disponibilidad de dólares y las presiones de liquidez reducen la capacidad de expansión del crédito y afectan los márgenes financieros. Frente a ello, los bancos tienden a buscar nuevas fuentes de rentabilidad fuera de la actividad crediticia convencional.

Desde una perspectiva macroprudencial, esta transformación merece atención. Las crisis financieras rara vez surgen de manera repentina; generalmente comienzan con cambios graduales en los incentivos y en la estructura de ingresos del sistema bancario. Un incremento acelerado de ingresos provenientes de operaciones financieras puede ser una señal de mayor exposición al riesgo de mercado y de creciente fragilidad en el modelo tradicional de banca.

Bolivia aún no enfrenta una crisis bancaria. Sin embargo, el extraordinario aumento de ingresos asociados a operaciones financieras sugiere que el sistema bancario se está adaptando a un entorno económico cada vez más distorsionado. Lo que hoy parece una fuente temporal de rentabilidad podría convertirse mañana en una nueva vulnerabilidad macrofinanciera.

____________________________________________________

* Investigador Senior de INESAD, onina@inesad.edu.bo

Los puntos de vista expresados en el blog son de responsabilidad de los autores y no necesariamente reflejan la posición de sus instituciones o de INESAD.