Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Por: Luis Carlos Jemio Ph. D.* y José Luis Evia M. Sc.**

Por: Luis Carlos Jemio Ph. D.* y José Luis Evia M. Sc.**

Como el resto de la economía, el sistema financiero también ha sido afectado por el fin del super ciclo de recursos naturales y la consiguiente reducción de los ingresos externos. En primer lugar, la menor disponibilidad de recursos ha reducido significativamente la tasa de crecimiento de los depósitos en el sistema financiero. En 2014 y 2015 los depósitos crecían a una tasa promedio anual de entre 10% y 25% (gráfico 1). A partir de 2016 se produce un descenso significativo en las tasas de crecimiento de los depósitos, llegando incluso a presentar tasas negativas en el caso de los depósitos a la vista y en caja de ahorro. Si bien las tasas de crecimiento se recuperan a partir de 2017, éstas no llegan a los niveles de tasas de crecimiento exhibidas previo a la caída.

Gráfico 1: Crecimiento de los depósitos (tasa de variación a 12 meses)

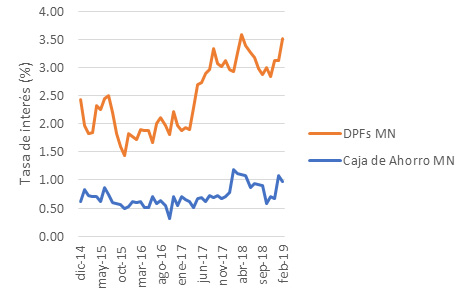

El menor crecimiento de los depósitos en el sistema financiero, ha tenido un efecto sobre las tasas de interés pasivas o de captaciones. La tasa de interés efectiva pagada por el sistema financiero a los depósitos a plazo fijo (DPFs) en moneda nacional aumentaron de un promedio de 2% para el periodo 2015-marzo 2017, a un rango de variación de entre 3% y 3.5% a partir de agosto 2017. Las tasas de interés pagadas por depósitos en caja de ahorro también experimentaron aumentos, aunque de menor magnitud.

Gráfico 2: Tasas de interés pasivas (porcentaje)

El aumento en las tasas de interés pasivas, tuvo su efecto sobre el cálculo de la Tasa de Referencia (TRe) calculada por el Banco Central en base a la cual las entidades financieras fijan sus tasas de interés activas o de préstamos. La TRe se obtenía de la tasa efectiva pasiva promedio de los depósitos a plazo fijo (DPF) de 90 a 180 días, pagadas por los bancos múltiples. Es decir, si los bancos pagaban tasas de interés pasivas mayores a los ahorristas esta tasa de referencia subía en una proporción parecida. Para aquellos créditos que no son de vivienda social o productivos, normalmente se aplicaba una tasa de interés fijada por el banco más la TRe. Esta forma de fijar de tasas de interés activas, que hace de las tasas de interés activas variables, transfiere el riesgo de tasa de interés al prestatario final, quien debe soportar el peso de mayores tasas de interés en períodos de elevadas tasas, pero se beneficia con menores tasas cuando las tasas de interés bajan. Adicionalmente, el costo de crédito disminuye para el usuario final, pues el banco no toma en cuenta el costo del riesgo de tasa de interés (no necesita cubrirse por el riesgo de tasa de interés).

La TRe aumentó de 1.66% en abril 2017 a 3.60% en mayo 2018 (gráfico 3), como resultado del incremento de las tasas pasivas de interés. En junio de 2018, el Banco Central modificó la fórmula de cálculo de la TRe. Según la circular SGDB No 024/2018, el cálculo de la TRe toma ahora en cuenta no sólo los DPF, sino también los depósitos a la vista y en cajas de ahorro. También se incluye en el cálculo de la TRe, las tasas de interés de los depósitos de los bancos PyMe. Además, se amplía el plazo de vigencia de la TRe de una semana a un mes. Con la aplicación de la nueva fórmula de cálculo, la TRe se redujo a 2.44% en marzo 2019. De principio hay que notar que al tomar en cuenta a los depósitos a la vista y en caja de ahorros relaciona las tasas de interés de los créditos que otorgan los bancos (idealmente a largo plazo) con tasas de interés de más corto plazo. Por otro lado.

Más importante, el cambio en la fórmula de cálculo de la TRe ha significado que el costo de las mayores tasas de interés sea transferido de los prestatarios a los prestamistas. Esto cambia las condiciones en las que se habían otorgado los créditos, lo que introduce un elemento de inseguridad jurídica y de inestabilidad de la normativa financiera. Por otro lado esta medida parecería mostrar que el gobierno entiende que el riesgo de tasa de interés debe ser soportado por el sistema financiero. Si esto es así en el futuro el sistema financiero tratará de elevar el spread en relación a la TRe para cubrir el costo del mayor riesgo de tasa de interés. Si no logra hacerlo, no podrá cubrirse del riesgo de tasa de interés, lo que podría generar peligros para el sistema. Queda además la pregunta sobre la simetría de este tipo de medidas: si las tasas de interés bajan ¿quiénes se beneficiarán de esta reducción el sistema financiero o los prestatarios?

Gráfico 3: Tasa de interés de referencia TRe (porcentaje)

Es de esperar que esta medida contribuya a reducir las tasas activas no reguladas o variables, que se aplica a los créditos de consumo, comercio, servicio e incluso de vivienda no social. Estas tasas habían tendido a aumentar a partir de 2018, debido al incremento de las tasas pasivas y consecuentemente de la TRe, calculada ésta mediante la fórmula anterior (gráfico 3). Hay que considerar por otro lado que las tasas de interés de los créditos regulados están establecidas por La Ley de Servicios Financieros y sus reglamentos que fijan las tasas de interés para los créditos de vivienda social e 5.5%, 6% y 6.5%, en función al valor del inmueble, y para créditos productivos 6% (empresas grandes y medianas), 7% (pequeñas) y 11.5% (microempresas).

Gráfico 4: Tasas de interés activas (porcentaje)

Según el Banco Central, el objetivo de esta medida fue el objetivo de estabilizar la variación de los intereses y evitar que se incremente la mora en los créditos no regulados, ya que alrededor de un 40% de los créditos han sido otorgados bajo esta modalidad. Sin embargo, esta medida afecta la rentabilidad de los bancos y podría tener un efecto negativo a futuro. Como puede observarse en el gráfico 4, el spread efectivo de los bancos múltiples se ha ido reduciendo en los últimos años, cayendo de 7.71% de los activos en 2014 a 5.51% en 2018. A su vez, la tasa de utilidad neta se redujo de 2.18% de los activos a 1.39% durante el mismo periodo. Esta caída en la rentabilidad ha hecho que los bancos tengan una menor capacidad para reinvertir utilidades lo que ha tendido a reducir sus coeficientes da capitalización. Esta situación podría, en el largo plazo, afectar la capacidad de expandir el crédito para los bancos, al tener éstos una menor tasa de capitalización. El objetivo de la política sobre el sector financiero debería ser de construir un sistema financiero sólido y resiliente a los shocks (realización de los riesgos), capaz de enfrentar los riesgos inherentes al sistema financiero. Queda la duda de si el cambio en el cálculo de la TRe coadyuva a este propósito.

Gráfico 5: Rentabilidad y capitalización de los bancos múltiples

*Investigador Senior de INESAD, lcjemio@inesad.edu.bo

** Consultor independiente, jlaevia@gmail.com

Los puntos de vista expresados en el blog son de responsabilidad de los autores y no necesariamente refleja la posición de sus instituciones o de INESAD.