Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Desarrollo Sobre la Mesa Debatiendo abiertamente temas críticos sobre el desarrollo de Bolivia

Una de las ventajas de trabajar en una Universidad son las mayores posibilidades de participar, directa o indirectamente, en investigaciones académicas que pueden constituirse en excelentes insumos técnicos para el debate de políticas públicas.

Una de las ventajas de trabajar en una Universidad son las mayores posibilidades de participar, directa o indirectamente, en investigaciones académicas que pueden constituirse en excelentes insumos técnicos para el debate de políticas públicas.

Uno de estos insumos ha sido la tesis de Claudia Lara, alumna de la Maestría en Finanzas Empresariales de MpD-UCB, que analiza los factores macroeconómicos y microeconómicos que inciden en el comportamiento del Spread Bancario en Bolivia. Una de las motivaciones de la investigación se ha centrado justamente en el debate en torno a los altos precios de los servicios de intermediación financiera derivados de la estructura oligopólica del sistema bancario.

El estudio se enfoca en los cinco bancos más grandes de Bolivia: Banco Mercantil, Banco Santa Cruz (ahora fusionados), Banco Nacional de Bolivia, Banco BISA y Banco de Crédito; que poseen en promedio el 76% de la cartera del sistema bancario desde 1994 (1). A partir de la información de los bancos señalados y del sistema bancario, la alumna construye el índice de concentración Hischamnn-Herfindahl que permite «medir el tamaño de una empresa con relación al tamaño de la industria a la que pertenece y el número de competidores a su alrededor» – y encuentra un valor que corresponde a «moderado-alto» para el total de colocaciones y depósitos.

El índice Hischamnn-Herfindahl, sin embargo, presenta una correlación de Pearson de prácticamente cero con el Spread Bancario, lo que estaría mostrando, en primera instancia, que el poder oligopólico de los cinco bancos tendría escasas repercusiones sobre el nivel del Spread.

Mas entonces ¿Qué explica el comportamiento del Spread?

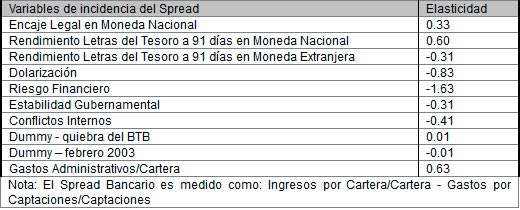

Para responder a la pregunta, la alumna realiza un análisis econométrico a partir de datos de panel, tomando en cuenta prácticamente todos los indicares macroeconómicos y microeconómicos sugeridos por la literatura (incluido el índice Hischamnn-Herfindahl) y obtiene las siguientes elasticidades de las variables significativas (al nivel del 5%):

|

Los resultados más interesantes de la Tabla anterior pueden ser enumerados en los siguientes puntos. Primero, la elasticidad del Spread con relación a la variable Gastos Administrativos/Cartera es positiva y alta, mostrando que un incremento del 1% de Gastos Administrativos/Cartera produce una variación positiva del 0.63% en el Spread. Este resultado estaría reflejando las pocas y, sobre todo, bajas inversiones en el país derivadas del escaso desarrollo productivo, lo que existiría provocando pérdidas en términos de economías de escala: Posiblemente los gastos administrativos sobre créditos de 100,000 USD en comparación a 1,000,000 USD no difieran mucho, sin embargo, existen más probabilidades de colocar 100,000 USD que 1,000,000 USD en Bolivia.

Segundo, las variables que miden riesgo – Riesgo Financiero, Estabilidad Gubernamental y Conflictos Internos – se exponen también como factores de incidencia importantes. Los indicadores fueron obtenidos del Political Risk Services Group y mientras menores son sus valores, mayor es el respectivo riesgo. La elasticidad de -1.63 del Riesgo Financiero sugiere entonces que una disminución del 1% del riesgo provocará una caída de 1.63% en el Spread. Claramente el sistema bancario boliviano se muestra como adverso al riesgo, lo que estaría explicando las significativas garantías que usualmente demandan para las colocaciones.

Tercero, la dolarización es otro determinante de relevancia, lo que estaría mostrando que, pese a los efectos positivos que han tenido las medidas de des-dolarización – principalmente sobre el manejo de la política monetaria, habría un impacto negativo sobre los costos de los préstamos e inversiones. Este aspecto refleja en parte el mayor riesgo histórico sobre depósitos y créditos en moneda nacional; que ha incidido en tasas de interés más altas sobre moneda nacional en comparación con las tasas sobre moneda extranjera (a pesar de los ajustes por tipo de cambio).

Cuarto, la política monetaria presenta una incidencia significativa sobre el Spread. Por un lado, el incremento del 1% del encaje legal se asocia a un aumento del 0.33% en el Spread. Por otro lado, los mayores Rendimientos de las Letras del Tesoro en Moneda Nacional provocarían aumentos en el Spread de 1 a 0.6. Estos resultados sugieren que el manejo monetario no debe desestimar sus repercusiones en el sistema financiero y, sobre todo, en su posible impacto negativo sobre el crecimiento económico vía encarecimiento de préstamos e inversiones.

Por último, llama la atención la relación negativa del Spread con el Rendimiento de las Letras del Tesoro en Moneda Extranjera, sin embargo, como insinúa la autora, para la banca estas Letras del Tesoro se constituirían en una fuente alternativa de colocaciones, lo que competiría en precios directamente con los créditos privados.

En resumen, la investigación de Claudia Lara muestra que el Gobierno debe preocuparse menos por la estructura oligopólica del sistema bancario (en términos de su incidencia sobre el Spread) y más por propiciar un escenario más estable y menos riesgoso para los negocios, así como en la ejecución de políticas monetarias que analicen en mayor medida su incidencia sobre el resto de la economía – principalmente sobre el sector financiero. Adicionalmente, habría que ver la manera de cómo hacer que nuestros bancos sean menos adversos al riesgo.

(*) Associated Researcher, Institute for Advanced Development Studies, La Paz, Bolivia. The author happily receives comments at the following e-mail: bmuriel@mpd.ucb.edu.bo.

(1) Los restantes Bancos fueron excluidos por trabajar principalmente con el segmento microfinanciero.